米逆利回りの解消、必ずしも景気回復ではなく景気後退懸念は残る

- sigma tokyo

- 2019年10月20日

- 読了時間: 2分

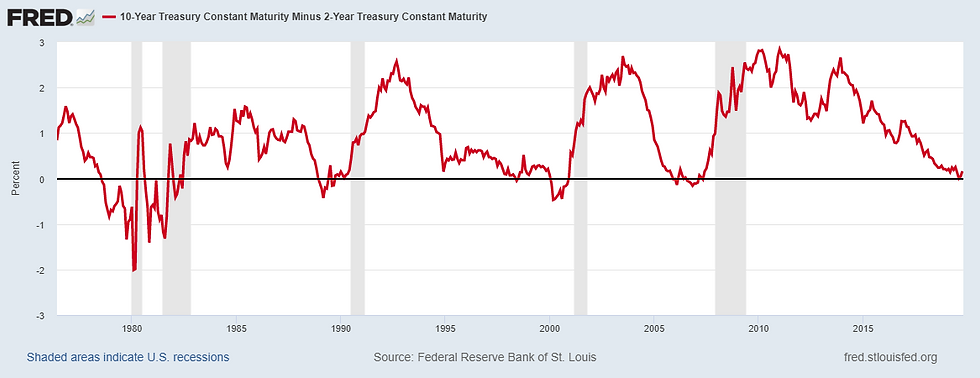

リセッション(景気後退)入りの前兆とされる10年債と短期2年債券の利回り逆転、逆イールドが足元では解消されているが、決して安心できる状態にはない。

むしろ、逆イールド現象に陥ってからの急反転は、まさに米経済がリセッション入りする直前、あるいはすでにリセッション入りした場面で頻繁にみられる。(添付チャート参照)。

ボンド・キングとも称されるダブルライン・キャピタルの最高経営責任者(CEO)、ジェフリー・ガンドラック氏は、「市場が真に理解していないのは、リセッションが実際に近づいてくると、イールドカーブはスティープニング化する。なぜならFRB(米連邦準備制度理事会、中央銀行に相当)が動き始めるからだ」とした。

「これまでの歴史を振り返ると、イールドカーブは、リセッション入りするよりも遥かに早く、逆転が始まる」とした。

FRBはすでに、7月と9月に利下げを断行している。

ノルディア・マーケッツのマーティン・エンランド氏とアンドリア・ラーソン氏は、「利回りスティープニング化はリフレ(経済とインフレ、両方の成長)時に起きるものだが、同時に懸念の兆候でもある」とした。

「1978年以降に逆イールド状況に陥った歴史を振り返ると、その後のスティープニング化が結局はリセッションを招いたケースは、1990年、 2001年と2007年の3回ある」とした。

コメント